퇴직연금을 확정기여형(DC)으로 운영하는 사업자의 경우, 국민은행에서 디폴트옵션을 설정해야 한다. 이것은 '근로자퇴직급여보장법' 개정안이 2021년 12월 9일 국회에서 통과되어 2022년 7월 12일부터 사전지정운용제도(디폴트옵션)가 시행되었다.

이름도 생소한 디폴트옵션이다. 거창해보이지만, 여태 자동으로 재예치되던 상품을 재예치를 못하게 하며 이자가 붙지 못하게 한 것이다. 왜? 누구에게 이득이 되는지 생각해 보면 뻔하다.

현재 운용 중인 상품은 건드려지는 것이 아니다. 최소 30%는 원금보장형에 들어야 했기 때문에 만기가 있는 예금들은 다 갖고 있다. 상품이 만기가 도래했음에도 상품 운용지시를 하지 않으면, 이자가 붙지 않는다. 일반적으로 내 퇴직연금의 만기를 기억하고 있는 사람은 없을 것이다. 그래서 '미리' 만기가 지나면 자동으로 들어가는 상품을 지정하는 것이다.

디폴트옵션은 재작년 국회에서 통과하여 작년 7월 12일부터 시행된 것으로 23년 7월 11일까지 한시적으로 재예치를 해주며, 이후는 재예치 불가여서 이자가 붙지 않는다고 한다. 설정을 한 번만 하면 된다.

암튼 작은 이자라도 소중하게, 국민은행 인터넷뱅킹으로 디폴트옵션을 설정하는 방법을 알아보겠다.

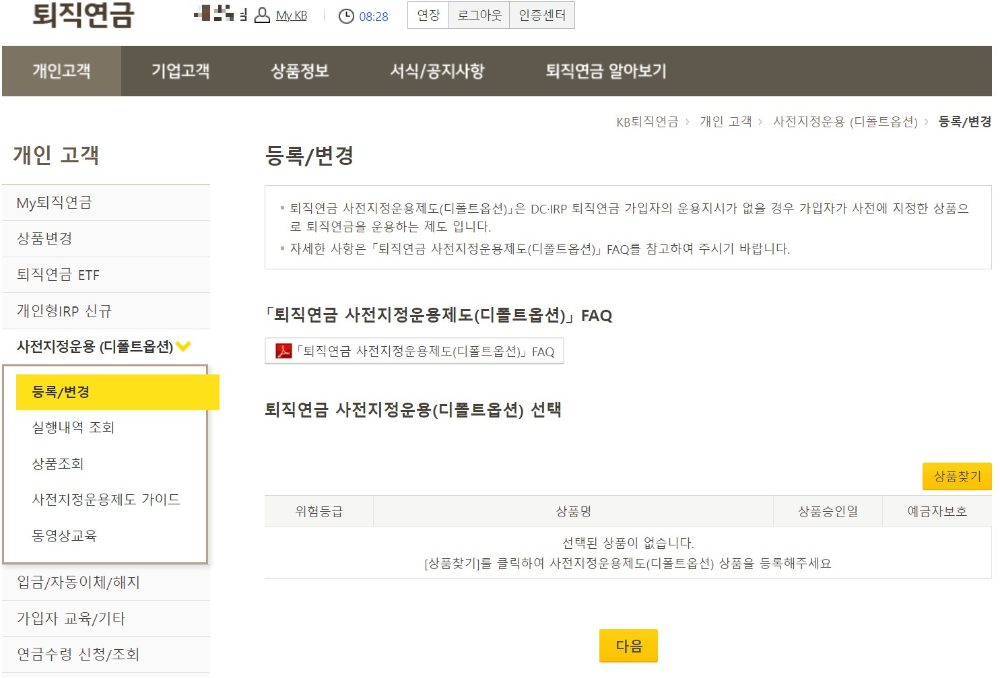

국민은행 퇴직연금 메뉴로 들어가서 왼쪽 메뉴 중에 '사전지정운용(디폴트옵션)을 선택한다. 바로 아래 '등록/변경' 메뉴를 클릭한다.

왼쪽의 '퇴직연금 사전지정운용제도(디폴트옵션) FAQ' PDF를 클릭하면 디폴트옵션에 대한 모든 것을 알 수 있다. 그리고 오른쪽 아래의 [상품찾기]를 클릭한다.

디폴트옵션 설정 상품이 무엇이 있는지 보는 화면이다. 하단 노란색 버튼인 [확인]을 누르면 각자 투자성향에 대해 질문지들이 나온다. 본인 성향대로 체크하고 투자성향을 등록한다.

다시 이 화면이 나온다. 내가 운용하고 싶은 상품을 고르는 것이 아니라, 만기 때 어디에 둘 것인지 결정하는 것이라 '초저위험'을 선택했다. TDF도 마이너스가 난다. 시기를 봐서 상품을 직접 선택하는 것이 낫다고 개인적으로 생각한다.

초저위험 상품은 신한은행 예금 3년에 35%, 기업은행 예금 3년에 35%, 하나은행 예금 3년에 30%가 나누어 들어간다. ;;

그냥 평소에 예금을 하나로 잘 관리하면 된다. 어쨌든 이것은 만기 이후 신경 못 쓸 때 잠시 두는 상품이라는 것을 잊으면 안 된다.

선택하면 첫 화면의 아래 칸이 '초저위험' 상품으로 채워진다. 하단 노란 버튼 [다음]을 클릭해 약관 등의 PDF를 다운로드하여 보고 공인인증서로 확인 후 확정하면 끝이다.

디폴트옵션에 관한 PDF 파일 중 프로세스를 캡처했다. 현재 운용 중인 상품은 그대로 있는 것이다. 만기 또는 신규 입금 후 운용지시가 없으면 디폴트옵션으로 운용된다.

-> 디폴트옵션을 설정해도 만기 후 44일 뒤에 디폴트옵션 상품에 가입된다. 운용지시 없는 신규 입금분은 15일 후 디폴트옵션 상품에 가입된다.

'투자 공부' 카테고리의 다른 글

| 세이노의 가르침. 이북 0원 (8) | 2023.03.24 |

|---|---|

| 아이치이 주가를 보며. 미국상장 OTT 중국주식 (8) | 2023.02.22 |

| chatGPT 사용후기. 챗gpt (13) | 2023.02.11 |

댓글